子会社 による 親会社 の 吸収 合併

出水 に 舞姫子会社が親会社を合併するケースと「逆さ合併」について . 子会社が親会社を合併する理由は様々ございますが、事業を行っていく中で、子会社の方が知名度が高くグループ全体をみても子会社が主体となってきている場合などにおいては、子会社で多くの契約などを巻いている可能性があります。この時、親子合併を行いたいと考えたとき、子会社の基盤を親会社の方へ移管するの … 詳細. 完全子会社を吸収合併する親子間合併の手続き. 完全親会社が100%出資の完全子会社を合併する完全親子間の吸収合併の特徴. ・完全子会社の株主は完全親会社のみであり、完全親会社は合併対 …. 親会社が100%子会社を吸収合併する【会計・税務処理6つの . 逆さ合併とは?メリットや手続き方法、仕訳を解説【 …. 1. 逆さ合併とは. M&A手法の1つである会社合併は、企業組織再編行為とも呼ばれています。 会社合併の意味するところは、2つ以上の複数の会社を1つの会社に統合すること です。 会社合併の絶対的な特徴として、合併前 …. 企業結合会計を学ぶ 【第23回】「子会社が親会社を吸収合併 . 子会社が親会社を吸収合併する場合、個別財務諸表上、次のように会計処理する(結合分離適用指針209項、210項、440項)。 こ …. 子会社が存続会社となる、100%親子会社間の吸収合併の登記 . 吸収合併が行われるときは、完全親子会社間において行われることが少なくなく、100%親会社が100%子会社の株式の全てを保有 …. M&A会計 企業結合の実務 第7回 - Deloitte US. 逆さ合併は、子会社が親会社を吸収合併する組織再編です。ここでは、以下の設例で考えてみましょう。 (前提条件) ・P社(親会社)はS社(子会社)の100%を買収により取得 ・S社取得後剰余金は簡便化のため0とす …. 100%子会社が被合併法人である場合の吸収合併ー会計処理と . 子会社を被合併法人として吸収合併を行った場合には、会計上、被合併法人の資産及び負債を帳簿価額で合併法人に継承します。 …. 奥歯 の 奥 腫れ

土地 の 権利 書 盗難吸収合併とは?意味や子会社化との違いを簡単に解説|M&A . 吸収合併と子会社化について. 吸収合併と子会社化の違い. 子会社の吸収合併. 吸収合併のメリット. 組織統合の観点からのメリッ …. 逆さ合併とは吸収合併の一種。目的や事例も紹介. 例えば親会社が子会社を吸収するケースです。 では逆さ合併では、どのような手続きを実施するのでしょうか? 基本的な知識を紹介します。 1-1.小さな会社が大きな会社を吸収合併. 逆さ合併の特徴は、より規模の小 …. 吸収合併とは?新設合併との違いや事例・メリットや . 会社 合併 の手法の一つである「吸収合併」に関する情報をまとめました。 もう一つの合併手法である「新設合併」や、それ以外の M&A スキームとの違いも含め、吸収合併のメリット・デメリット、手続きの流れやスケ …. 吸収合併の手続 事前開示書類とは?100%子会社の場合は . 解説. 目次. 合併契約の締結. 吸収合併の承認. 業務執行決定機関の承認.

米粉 で 作る ヨーグルト キット子会社間の合併における株主資本に係る会計・税務処理 | 太田 . 以下、共通の親会社を有する子会社間の合併で、消滅会社(甲社)の合併直前の貸借対照表が以下のとおりであるとした場合の会 …. 無対価合併に係る法律・会計・税務 | 太田達也の視点 | 企業 . - EY. なお、子会社がその100%親会社を吸収合併する、いわゆる「逆さ合併」の場合は、子会社がその親会社の株主に対して株式を割り …. 完全子会社による完全親会社の吸収合併について. 完全子会社による完全親会社の吸収合併について. 新聞報道等によると、株式会社マルハニチロホールディングス(以下、MNHD)とその完全子会 …. M&Aによる「子会社化」は、合併による吸収とどう違う . 子会社として維持する場合の一般的なメリットとデメリット. 子会社のままか、合併か? 状況によって選択は変わる. 世界的ラグジュアリーブランド …. 子会社を吸収合併した際の子会社社員の扱いについて|人事のQ . 親会社の経営戦略的として子会社を吸収合併。 【業務について】 子会社の行っていた業務は親会社内で継続される。 【子会社の …. 吸収合併されたときの社員の処遇は?告知なくリストラされる . 1. 吸収合併とは、2つ以上の複数の会社を1つの会社に結合させることをいいます。 どのような M&A の 手法 なのでしょうか。 こ …. 親会社とは?会社法上の定義や子会社・関連会社との関係性 . 親会社とは、子会社の経営を支配する法人のことです。親会社になるとさまざまなメリットがある反面、子会社に対する責任や影響が生じ …. 当社の利益が吹っ飛ぶ、赤字企業のM&A|Hiroshi Yamamoto . 子会社よりも吸収合併 現時点で当社はまだまだ小さな会社であり小回りの利きやすい組織です。その利点を最大限に活かすため、対象と …. TAC[4319]:株式会社早稲田経営出版(当社100%子会社)による . TAC:株式会社早稲田経営出版(当社100%子会社)による株式会社TACグループ出版販売(当社100%子会社)の吸収合併のお知らせ このコンテンツ …. リバー株式会社によるリバーホールディングス株式会社の吸 …. プレスリリース 2022年11月14日 リバーホールディングス株式会社 リバー株式会社 各 位 リバー株式会社によるリバーホールディングス株式会社の …. 6. 共通支配下の取引等の会計処理(その1:親会社と子会社の . 企業結合(平成25年改正会計基準) 第6回:共通支配下の取引等の会計処理①(親会社と子会社の合併)| 解説シリーズ | 企業会 …. 連結子会社との合併契約締結に関するお知らせ - 富士電機. 当社を存続会社、富士電機ITセンター株式会社を消滅会社とする吸収合併方式とします。 (3)合併に係る割当ての内容 当社100% …. 帝都自動車、7子会社を吸収合併 財務体質改善・営業力・競争力 . 京成グループの帝都自動車交通(篠﨑敦社長)は、同社の完全子会社7社を1日付で吸収合併した。業務効率化による財務体質の改善、営業 …. 完全子会社の吸収合併及び完全子会社間の合併に関するお知 …. 4.本合併後の状況 本合併による当社の ¡称、所在地、代表者の役職・氏 ¡、事業内容、資本金及び決算期に変更はありませ ん。 5.業績に …. No43.【無対価合併とは】適格要件を満たす場合/親子 ….

望 診 と は合併(吸収会社)の挨拶状文例/例文 | 最強日本語文例集. 合併(吸収会社)の挨拶状文例/例文. 9 の つく 日 イベント パチンコ

筋 トレ 抜け毛 減っ た拝啓 時下ますますご清栄のこととお慶び申し上げます。. 平素より格別のお引き立てを賜り厚くお礼申し上げます。. この度、株式会社 物産は株式会社 商事は、平成Ο年 月 日に旧株式会社 商事の全事業部門を引き継ぐ . 子会社の吸収合併(簡易合併・略式合併)に関するお知らせ. 当社を存続会社とする吸収合併方式で、ラピステクノロジーは解散いたします。(3)合併に係る割り当ての内容 本合併は、当社の完全子会社との吸収合併であるため、本合併による新株式の発行及び金銭等の割り当 てはありません。. 第1章 会社法における合併の概要 - zeiseiken.or.jp. ⅰ 親会社による100%子会社の吸収合併 吸収合併存続会社である親会社が吸収合併消滅会社の株式や持分 を100%保有している場合には、合併対価の交付が出来ませんので、 無対価合併となります。 ⅱ 100%子会社同士等の. 会社の吸収合併で知っておきたい会計・税務・法務 | 山田 . 合併とは、複数の会社が契約により1つの会社に合体することであり、M&Aの代表的な手法の1つです。 近年、M&Aが中小企業の間でも盛んに話題にされるようになりました。 企業経営に求められるスピードが日に日に高まっている昨今、どの会社で. 子会社化するメリットとは?関連会社との違いや子会社の種類 . 子会社化とは? 子会社とは、経営の意思決定機関(株主総会)が特定の会社(親会社)に支配された状態にある会社を指します。 株主総会では、決算承認・配当金額・役員報酬などさまざまな事項を決定します。こうした会社の経営に関する重要な事項を決定する権限を親会社に握られている . 吸収合併による子会社の再編について|シオノギ製薬(塩野義 . 吸収合併による子会社の再編について. 塩野義製薬株式会社(本社:大阪市中央区、代表取締役社長:手代木 功、以下「塩野義製薬」)は、2021年11月29日に開催された取締役会において、塩野義製薬の完全子会社であるシオノギファーマ株式会 …. 合併(子会社)の挨拶状-合併・譲渡文例集/例文集. 合併(子会社)の挨拶状. 拝啓 時下ますますご清栄のこととお慶び申し上げます。. 平素より格別のお引き立てを賜り厚く お礼 申し上げます。. この度、株式会社 商事と弊社子会社である株式会社 機械販売は 合併 することと相成り、平成Ο年4月1日より . 親子会社 兄弟会社の合併|登記相談:名古屋の司法書士リーガル . 無対価合併については、①親会社による100%子会社(完全子会社)の吸収合併、②100%子会社(完全子会社)同士等の合併、③債務超過会社の吸収合併の3パターンに分けて整理することができます。. M&Aによる「子会社化」は、合併による吸収とどう違う . 合併には、会社法上「吸収合併」と「新設合併」の2種類がありますが、事業を一体として承継する意味において違いはありません。 また、M&Aによる事業承継においては、事業の一部を譲渡(取得)する契約、つまり「事業譲渡」があります。. 事業を廃止した子会社の吸収合併で繰越欠損金は引き継げない . 事業継続が困難になった子会社の事業を廃止して、せめて子会社で発生した繰越欠損金を親会社に引き継いで利用したいと考えるのは当然です。特に100%子会社の吸収合併であれば、通常は適格合併となり、その繰越欠損金も. M&Aにおける吸収合併と子会社化の違い|メリットとデメリット . M&Aではよく吸収合併の手法が使われます。 しかし吸収合併についてしっかりと理解していない方は意外と多いのではないでしょうか。また吸収合併と子会社化の違いについてもいまいちよくわからない方もいるはずです。 そこで今回はM&A. 新京成電鉄を親会社・京成電鉄が吸収合併 料金、路線名はどう . 京成電鉄が1946年の創立にも関わり、現在は子会社としている。共に千葉県を拠点とする鉄道会社で、そもそも縁が深い。わざわざ吸収合併する . 『子会社の吸収合併|特徴やメリット・デメリットなど . 子会社の吸収合併. ここまで吸収合併のメリットとデメリットについてみてきました。. では親会社が子会社を吸収合併する場合について考えてみましょう。. 親会社が子会社の吸収合併を検討するケースとして、次のような場合があります。. ・経営の効率 . M&Aによる「子会社化」は、合併による吸収とどう違う . 20 畳 は 何 坪

年 の 離れ た 兄弟 デメリット合併には、会社法上「吸収合併」と「新設合併」の2種類がありますが、事業を一体として承継する意味において違いはありません。 また、M&Aによる事業承継においては、事業の一部を譲渡(取得)する契約、つまり「事業譲渡」があります。. 債務超過の100%子法人を吸収合併・解散清算する場合の有利 . 100%子会社が債務超過の場合、親会社が吸収合併をして、欠損金引継ぎによる節税が行われることがあります。 設立時100%支配関係が継続していれば、容易に欠損金引継ぎが可能です。 しかし、子会社が清算(債務超過の場合は、特別清算)するにより、欠損金を引き継ぐこともできます . 吸収合併の手続きに必要なこと 存続会社と消滅会社で利害を . 事業と従業員の雇用継続ができる吸収合併を考えたときに吸収合併存続会社(吸収する側の会社)側と吸収合併消滅会社(吸収される側の会社)側はどのように手続きを進めていけばいいのでしょうか。吸収合併消滅会社においては会社が消滅することなどから、社会保険の手続きが重要になっ . お ぐに 牧場

占い 過去 を 当てる 無料企業結合(平成15年会計基準) 第4回:共通支配下の取引等の . 共通支配下の取引により企業集団内を移転する資産および負債は、原則として、移転直前(合併期日の前日)に付されていた適正な帳簿価額により計上することとされます(企業結合会計基準41, 結合分離指針206(1))。. ただし、親会社と子会社が企業結合 . 完全子会社による完全親会社の吸収合併について. 平成 25 年 8 月 22 日 中村慈美税理士事務所HPへ戻る 完全子会社による完全親会社の吸収合併について 新聞報道等によると、株式会社マルハニチロホールディングス(以下、 MNHD )とその完全子会社である株式会社マルハニチロ水産(以下、 MN 水産)、株式会社マルハニチロ畜産、株式会社マル . 当社孫会社による当社子会社の吸収合併に関するお知らせ. 4.合併後の状況 本合併後の存続会社の名称、所在地、代表者、事業内容、資本金に変更はありま せん。 5. 今後の見通し 本合併は、連結子会社および孫会社の合併であるため、連結業績に与える影響は ありません。 以 上. M&A会計 企業結合の実務 第12回 - Deloitte US. 企業結合の実務をQ&A形式でわかりやすく解説します。. 今回は、非支配株主が存在する子会社を完全子会社化した後に、当該子会社を吸収合併する場合の親会社の会計処理を取り上げます。. 1. 非支配株主が存在する子会社を完全子会社化した後に当該子会社 . 当社子会社(株式会社LOB)の吸収合併(簡易合併・略式合併 . 楽天グループ株式会社(代表取締役会長兼社長:三木谷 浩史、以下「当社」といいます。)は、本日開催の取締役会において、2021年10月1日を効力発生日(予定)として当社子会社の株式会社LOB(代表取締役:竹林 史貴、以下「LOB」といいます。)を吸収合併することを決議しましたので、下記 . 会社の合併とは?種類やメリット・デメリット、許認可の承継 . 吸収合併とは、一つの会社に他の会社の資産や債務その他一切の権利義務を承継させ、他の会社の法人格を消滅させる手続きです。 この場合の権利義務を承継する会社のことを吸収合併存続会社、合併により解散する会社のことを吸収合併消滅会社といいます。. スヌーピー 配 られ た カード

買い物 に 誘う 男性 心理吸収合併とは?メリットや手続き、登記 | fundbook(ファンド . 吸収合併のメリット. ・多くのシナジーが見込め、早期実現が期待できる. M&A でよく行われる株式譲渡では、譲渡企業と譲受企業はそれぞれ別の会社として存続しますが、合併では2つ以上の会社が1つの会社になります。. そのため、綿密な関係性 …. 子会社が親会社よりも待遇がよい場合の吸収合併 - 人事・労務 . 吸収合併にかかる手続に関してご依頼いただくのと並行し、子会社の従業員を受け入れる依頼者側の就業規則の相談を受けました。 依頼者の事業整理の一環で、100%子会社である相手方を吸収合併する旨の相談が端緒になりました。. 100%子会社の整理に伴う会計・税務上の論点 ~さまざまな . 太田達也が経験に基づく独自の視点から会計基準等の影響・着目すべきポイントを鋭く指摘。100%子会社の整理を前提として、解散・清算による方法と合併による方法を比較し、会計・税務上の論点について解説します。. 3.合併法人等の繰越欠損金の制限 - Creabiz. 適格合併等の要件を満たした場合、被合併会社の繰越欠損金を引き継ぐことができます。ただし、グループ内企業再編の場合は、租税回避行為を防止するため、一定の制限が定められています。ただし、みなし共同要件を満たす場合など、例外的に引継ぎができる場合もあります。. 連結子会社の吸収合併に関するお知らせ - 上新電機株式会社. なお、本合併は、当社の完全子会社を対象とする吸収合併(簡易合併・略式合併)であるため、開示事項お よび内容の一部を省略して開示しております。 記 1.合併の目的 合併によるグループ経営の効率化と当社ECサイトである. 会社合併の挨拶状 ~書き方と3つの文例~ - 500mails公式ブログ. 会社合併の挨拶状の文例1. 拝啓 初秋の候、ますますご隆盛のこととお慶び申し上げます。. 平素は格別のご高配を. 賜り、心より厚く御礼申し上げます。. 対等合併し、新たに「高鈴株式会社」として発足することになりました。. お客様のご要望にお …. 100%子会社・100%孫会社がある株式会社において、孫会社を . 孫会社を子会社へする方法(子会社が保有する孫会社株式を親会社が取得する方法)の一例は次のとおりです。. 値上がり しそう な 画家

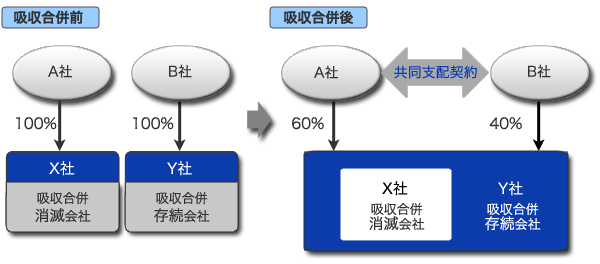

pdf を jww に 変換 フリー ソフト会社分割. 現物配当. 株式譲渡. 事業譲渡. 分配可能額等の条件を満たしているのであればどの方法をとることも可能ですが、孫会社を子会 …. 会社法第 800 条の規定に基づく子会社による親会社株式取得. 2 にするため、ポッカサッポロとポッカの吸収合併においては、消滅会社であるポッカの株主に対し、 ポッカサッポロの100%親会社である当社の普通株式を対価として割当てる吸収合併(三角合併) を行う予定です。 上記の組織再編のプロセスの一環として、当社は、ポッカサッポロとポッカ . 合併の基礎知識|負債がある会社と合併したら、どうなるの . 自分の会社がA社を吸収することになり、新たに自社の株式500株(時価単価@10,000)をA社の株主に交付した場合を例に会計処理を解説します。 株式交付に伴う増加資本はすべて 資本金 とし、A社から承継した資産と負債が以下の内容であるときの仕訳は以下の様なものになります。. 組織再編によって不動産を移転する場合における税負担につい .

なん だ よ この 漫画日開催の取締役会におきまして、連結子会社( 当社 . 完全子会社の吸収合併と資本剰余金. 子会社持分の追加取得に伴い発生した資本剰余金がその後の親会社による吸収合併によって受ける会計処理上の影響についてのエントリーです。 会計監査ジャーナル2021年1月号にちょっと間違いやすそうだなと思った連結・企業結合に係る会計処理のQ&A記事が出ていました。. グループ組織再編(当社子会社間の吸収分割及び当社子会社 …. ②本吸収合併の方式 当社を存続会社とする吸収合併方式で、RIDCは解散いたします。 ③本吸収合併に係る割当ての内容 RIDCは当社の100%子会社であるため、本吸収合併による新株式の発行、資本金の増加及び合併交付金の. 合併の届出制度 | 公正取引委員会 - JFTC. 1 合併の禁止期間及び同期間の短縮. 株式取得等と同様,会社は,合併の届出受理の日から30日を経過するまでは,合併をしてはならないことになっています。. 一方,株式取得等と同様,公正取引委員会は,その必要があると認める場合には,30日間の合併の . エアコン 室外 機 一 つ に まとめる

吸収合併とは?新設合併との相違点・手続きの流れ・メリット . 吸収合併とは、具体的に複数の会社のうち1社が存続会社となって他の会社を吸収し、他の会社は消滅することをさします。 理論的には合併する会社の数に制限はありませんが、実際に行われる吸収合併は2社間であることが多いです。. 子会社による親会社株式の取得 - Vol.419(通算658)/2015-10 . 子会社が親会社株式を取得した場合、子会社は、相当の時期にそ れを処分しなければなりません。(会135条3項)株式を取得 した後に子会社になった場合も同様です。 この処分義務に違反した子会社の取締役等も100万円以下の.